Prefeitura de São Paulo acumula cerca de R$ 25 bilhões em caixa entre 2014 e ano passado

Ursula Peres, pesquisadora do CEM, analisa as razões que levaram a cidade a acumular saldo elevado em orçamento, apesar das inúmeras demandas de sua população, e explica por que este saldo pode ser indicador de problemas na execução orçamentária.

Janaína Simões

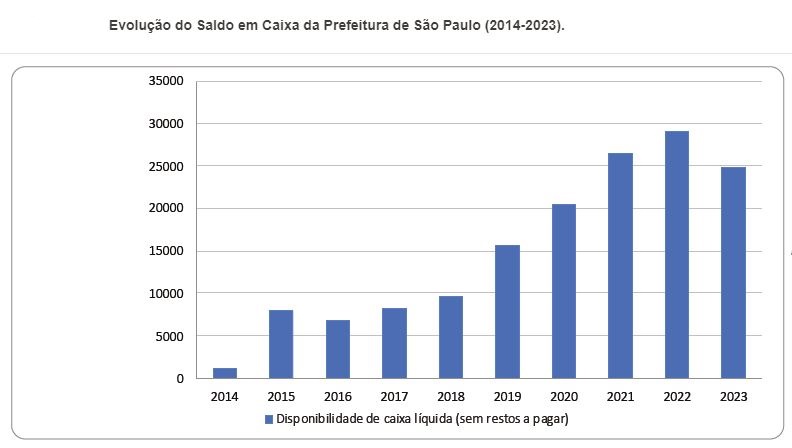

Quase R$ 25 bilhões ficaram parados no caixa da Prefeitura de São Paulo entre 2014 e 2023. Este acúmulo de recursos em uma das maiores cidades do mundo, com tantas demandas e desafios para melhorar a qualidade de vida da sua população, chamou a atenção de Ursula Dias Peres, pesquisadora do Centro de Estudos da Metrópole (CEM-Cepid/Fapesp). Por meio do conhecimento gerado por pesquisas já realizadas sobre o tema, da análise da execução orçamentária e de entrevistas feitas com profissionais que atuam no governo municipal, ela avaliou as mudanças que impactaram o orçamento municipal no período e levaram São Paulo a registrar o saldo positivo. “A questão principal desse saldo não é propriamente a sua existência, mas saber por que ele se forma e como ele está sendo gasto”, ressalta a pesquisadora.

O saldo de caixa da prefeitura de São Paulo passou de R$ 7 bilhões, em dezembro de 2016, para R$ 29 bilhões, em 2022, caindo para pouco menos de R$ 25 bilhões em dezembro de 2023. “A pesquisa mostra um conjunto de fatores que podem levar a uma inação e manutenção de elevado saldo financeiro em caixa, e a adoção de soluções precárias para o uso do fundo público”, aponta a pesquisadora no artigo “Governança do orçamento de São Paulo revisitada pós 2014. Da escassez à sobra de recursos”, publicado na Revista Estudos Avançados e disponível aqui.

Entre essas soluções precárias passíveis de serem adotadas estão a dispersão dos recursos em várias contratações para ‘aproveitar’ a discricionariedade orçamentária - a liberdade da prefeitura em executar parte do orçamento que não tem vinculações expressas na lei -, sem que essas contratações estejam vinculadas a projetos de política pública bem construídos. Outra forma de dispersão é a realização de contratos vultosos por emergência, depois de uma longa demora na realização dos gastos e diante de uma ausência de estratégia. “São ações que tendem a implicar na realização de contratos mais caros e de gestão mais difícil”, completa.

Peres está começando a analisar a execução do orçamento da cidade de São Paulo para entender onde os recursos estão sendo aplicados, se houve essa dispersão e se a sobra de caixa se mantém. São Paulo tem um dos maiores orçamentos entre as cidades do Brasil, com cerca de R$ 112 bilhões previstos para 2024. Ao observar os números da execução orçamentária deste ano, a pesquisadora apontou para o aumento significativo das despesas correntes. Entre janeiro e agosto de 2023, eram de R$ 29,6 bilhões; no mesmo período de 2024, passou para R$ 36,8 bilhões. Os investimentos também deram um salto, de R$ 4 bilhões para R$ 6 bilhões.

De 2022 para 2023 esse padrão já se desenhava: em outras despesas correntes, foram liquidados R$ 4,3 bilhões entre janeiro e novembro de 2022 e quase R$ 8 bilhões entre os mesmos meses de 2023. Já os investimentos saíram de R$ 3,2 bilhões para R$ 7,2 bilhões no mesmo período. Já o saldo registrado no caixa da prefeitura até o segundo quadrimestre de 2024 é de R$ 21,5 bilhões. Ou seja, a prefeitura gastou, até o segundo quadrimestre deste ano, R$ 3,5 bilhões dos R$ 25 bilhões apontados pela pesquisa. Se mantiver este ritmo, deve encerrar 2024 com o gasto de R$ 4 bilhões do recurso do caixa, patamar semelhante ao que foi registrado em 2023.

“Gastar o recurso não é o problema, mas, sim, saber de que modo eles estão sendo aplicados, ainda mais se considerarmos o fato de que ficaram muitos anos sem ser movimentados”, aponta. Diante desses indicadores gerais, a hipótese inicial da pesquisadora é de que um percentual significativo dos recursos orçamentários, incluindo os R$ 25 bilhões que estavam no saldo de caixa em dezembro de 2023, foi usado para pagamento de contratos com terceiros, especialmente em creches, saúde e em assistência social, e, para obras emergenciais, de execução rápida e baixa complexidade, como asfalto e manutenção.

“A literatura mostra que este tipo de execução orçamentária, em que se faz gastos de forma corrida, emergencial, acaba por resultar em investimentos sem foco em controle, equidade e eficiência” explica. “São gastos pouco orientados por uma política pública que coordene as diversas áreas da administração com as demandas da população e o combate às desigualdades, um dos principais problemas de metrópoles como São Paulo”, completa.

Como São Paulo conseguiu ter uma reserva de R$ 25 bilhões

Segundo o artigo, uma série de alterações estruturais e circunstanciais explicam a sobra de caixa da prefeitura. O primeiro conjunto de mudanças se relaciona às receitas. Uma delas foi o aumento estruturado do Imposto Predial e Territorial Urbano (IPTU) a partir de 2013, com a atualização da planta genérica de valores, conforme valorização imobiliária. A arrecadação passou de R$ 40,7 bilhões em 2005 para R$ 98 bilhões em 2022. “Esta alteração levou o IPTU a ser a segunda receita mais importante do município, um fato inédito, já que este imposto não é a segunda fonte de receita nas outras capitais nem em outras cidades brasileiras”, conta.

Outra alteração importante foi a redução da cota-parte do Imposto sobre Circulação de Mercadoria e Serviços (ICMS) e o crescimento do Imposto sobre Serviços (ISS), o que se relaciona ao fato de que São Paulo deixou de ser um centro industrial para se tornar uma capital de serviços. O município registra a maior arrecadação do Brasil em ISS - R$ 27 bilhões anuais. “O ISS é a maior fonte de receita da cidade. Entre 2005 e 2022, aumentou em quase três vezes o recolhimento desse imposto, em termos reais”, comenta. A Lei Complementar 157/2016 ajudou na elevação do ISS, pois limitou a guerra fiscal e modernizou o controle tributário, especialmente com o investimento em notas fiscais eletrônicas e com o controle e aprimoramento importante do núcleo de auditoria fiscal da prefeitura.

Também houve um aumento da arrecadação de receitas de capital, que era inferior a R$ 3 bilhões em 2005 e chega a quase R$ 5 bilhões em 2022. Esta elevação ocorre graças à cobrança de Outorga Onerosa do Direito de Construir (OODC), contrapartida financeira para se construir além do potencial construtivo básico ou coeficiente de aproveitamento básico permitido pela regulação urbanística, instrumento amplamente utilizado pelos fundos imobiliários com a redução da taxa Selic.

Outras mudanças que impactam na sobra de caixa em São Paulo estão no patamar das despesas. A redução do peso do serviço da dívida é um dos fatores mais relevantes para a mudança estrutural dos últimos anos. Em 2005, a dívida consolidada líquida sobre a receita corrente líquida era de 221,15%, caindo para 92,07% em 2016 e ficando negativa em 2022 (- 10,81%). Outro componente que contribuiu foi a reforma da previdência federal, que aumentou a alíquota de contribuição dos servidores de 11% para 14%, criou um sistema complementar para novos trabalhadores com remuneração acima do teto da previdência e alterou a base de alíquota para inativos, que passou a incidir sobre todos os proventos acima do salário-mínimo.

No que tange às mudanças conjunturais e ao ajuste no incrementalismo da despesa, o destaque são as derivadas da pandemia da Covid-19. O pacote de socorro fiscal com R$ 95 bilhões de transferência de recursos da União para compensar perdas de estados e municípios, a suspensão do pagamento de dívidas para a União naquele ano e o auxílio emergencial de R$ 600,00 aprovado pelo Congresso Nacional para apoiar famílias em situação de vulnerabilidade na pandemia reduziram o impacto econômico da pandemia sobre o orçamento. “Mesmo com o crescimento dos gastos com serviços de terceiro, a partir de 2019, e de investimentos, a partir de 2022, a mudança estrutural nas despesas da previdência e no serviço da dívida alterou o crescimento incremental das despesas do município, levando ao surgimento de um espaço fiscal imprevisto”, afirma.

Dificuldades para gastar: insuficiência e má distribuição de servidores

Para melhor compreender as razões desse saldo orçamentário no caixa, da fragilidade estrutural e como isso impacta o processo de execução orçamentária foram feitas 15 entrevistas semiestruturadas com diferentes atores relevantes na governança orçamentária de São Paulo. Com elas, Peres procurou entender a visão desses atores sobre o processo orçamentário, dificuldades presentes e passadas em utilizar recursos e qual o nível de tensão entre os atores relevantes da governança orçamentária.

Conforme relato de diferentes entrevistados, nos últimos anos há uma precarização de estruturas burocráticas na prefeitura de São Paulo. Burocratas especialistas nas áreas de orçamento, licitação e gestão de contratos totalizaram, em 2020, 1.034 cargos, sendo a menor parte dos burocratas efetivos (379) formada por profissionais de carreiras específicas de orçamento. Esses não são suficientes para equipar todas as áreas da prefeitura e se concentram em algumas secretarias. Em mais da metade das secretarias e várias subprefeituras havia mais de 40% desses cargos ocupados por servidores comissionados. “Nas entrevistas, a avaliação é de que a baixa institucionalização das secretarias nessa área dificulta a relação entre áreas finalísticas e Secretaria Municipal da Fazenda (Sefaz) e a efetiva utilização do orçamento pelos órgãos”, destacou Peres no artigo.

Este quadro resulta, por um lado, em um grupo pulverizado e diverso de agentes responsáveis pelo gasto em secretarias de maior ou menor porte, com capacidade enfraquecida de gestão orçamentária e de contratos - os gastadores. Por outro, há um grupo de fiscalização da execução orçamentária formado majoritariamente por burocratas de carreira com posicionamento mais unificado no controle do gasto e preocupado com a gestão fiscal diante das incertezas futuras e das atitudes erráticas de muitos gastadores.

“A mediação desses dois grupos precisa ser feita pelo núcleo estratégico de governo a partir da busca pela concretização dos objetivos e metas do governo. O relato de entrevistados que já participaram da JOF em momentos distintos, porém, é de que não há clareza nesse núcleo sobre estratégia e prioridades”, explica ela no texto. Mudanças constantes e dispersão de comando têm sido a tônica dos últimos anos. Em parte, isso se deve, na opinião dos entrevistados, pela descontinuidade da ocupação dos cargos de comando, até mesmo do próprio chefe do Executivo, que mudou três vezes entre 2017 e 2022, o que levou à alta rotatividade de secretários no núcleo estratégico e nas áreas finalísticas.

Além disso, Peres chama atenção para a falta de participação social. O Conselho de Planejamento e Orçamento Participativos (CPOP) foi desativado em 2017 durante a gestão Doria. “Essa descontinuação deixa uma lacuna na representação da sociedade civil em uma arena orçamentária coletiva com visão geral do gasto, e não fragmentada em cada território, ou em cada setor de política pública, o que enfraquece seu poder de pressão e de controle”, conclui.

Sobre o CEM

Criado em 2000, com início das atividades em 2001, o Centro de Estudos da Metrópole (CEM) é um dos Centros de Pesquisa, Inovação e Difusão da Fundação de Amparo à Pesquisa do Estado de São Paulo (Cepid-Fapesp) e, recentemente, também passou a ser um Centro de Pesquisa e Inovação Especial da Universidade de São Paulo (CEPIx-USP). O CEM reúne cientistas de várias instituições para realizar pesquisa avançada, difusão do conhecimento e transferência de tecnologia em Ciências Sociais, investigando temáticas relacionadas a desigualdades e à formulação de políticas públicas nas metrópoles contemporâneas. Sediado na Faculdade de Filosofia, Letras, Ciências Humanas da Universidade de São Paulo (FFLCH-USP) e no Centro Brasileiro de Análise e Planejamento (Cebrap), o CEM é constituído por um grupo multidisciplinar, que inclui pesquisadores demógrafos, cientistas políticos, sociólogos, geógrafos, economistas e antropólogos.

Informações para imprensa:

Janaína Simões

Assessoria de Comunicação e Difusão

Centro de Estudos da Metrópole (CEM-Cepid/Fapesp)

imprensa.cem@usp.br

Tel. 55 11 3091-2097

EVENTOS/AGENDA